Katalizátort tud-e váltani az amerikai részvénypiaci bika?

Augusztus legvégére egyre több, az AI-sztorit vezető részvény kifulladt kisebb-nagyobb mértékben. Az idei nyáron az amerikai részvénypiaci bika legfőbb hajtóereje az újjáéledő AI-sztori volt. Egy esetleges, mesterséges intelligenciához köthető részvényeket érintő korrekció vagy oldalazás esetén a legfontosabb kérdés az, hogy jöhet-e katalizátorváltás az előttünk álló hetekben, például egy monetáris lazítás formájában.

(A cikk először a Portfolio.hu oldalán jelent meg 2025. szeptember 1-én.)

Augusztus utolsó két hetében három érdemi híráramlás emelkedett ki az amerikai részvénypiaci kereskedést meghatározó befektetői narratívák közül.

- Még augusztus 18-án, hétfőn és 19-én, kedden kvázi egyszerre hűtötte le az AI kibontakozásába, de legfőképpen annak pénzzé tehetőségébe vetett felfokozott befektetői hitet Sam Altman, az OpenAI vezérigazgatója, illetve az MIT. Altman egyfajta buborékra figyelmeztetett, míg az MIT tanulmánya arról írt, hogy a jelenlegi mesterséges intelligencia-versenyben résztvevő szereplők 95 százaléka elbukhat fejlesztéseinek monetizálhatóságában.

- Augusztus 22-én, pénteken, az aznapi kereskedés első félóráját követően került sor Jerome Powell beszédére a Jackson Hole üdülőhelyén tartott jegybanki szimpóziumon. A piac ezt a beszédet egyértelműen a monetáris politika lazulásaként értékelte.

- Augusztus 27-én, szerdán piaczárás után érkezett az Nvidia gyorsjelentése, amely a vártnál enyhén jobb számokat hozott, de a bőven 4000 milliárd dolláros piaci érték felett és az áprilisi mélypontokhoz képest megduplázódó árfolyam mellett már nem tudott új vevőket csábítani a világ legértékesebb vállalatába.

Az elmúlt két hét eseményei így összességében egyelőre kisebb mértékű, de mindenképpen figyelemre méltó ritmusváltást hoztak az amerikai részvénypiacra, amely a hónapok óta tartó technológiai emelkedés kifulladásához vezetett. Ez leglátványosabban abban mutatkozott meg, hogy augusztus 28-án, csütörtökön az S&P 500 index két hét korrekció és oldalazás után új történelmi csúcsra emelkedett, miközben a Nasdaq-100 index érdemben nem tudta megközelíteni augusztus 13-i rekordértékét. Mindeközben egyre látványosabban gyengültek azok a kiemelt jelentőségű technológiai vezető részvények, amelyek az áprilisi Liberation Day mélypontok óta masszívan húzták felfelé az egész amerikai részvénypiacot.

Ez a folyamat figyelhető meg a következő ábrán, amely azt mutatja, hogy az augusztus 29-i, pénteki záráskor az adott indexek és részvények mennyivel maradtak el az elmúlt két hónapban elért csúcsaiktól.

Az itt bemutatott hat részvény jelentősége nemcsak abban rejlik, hogy az április és augusztus közötti időszakban sokszorosan felülteljesítették a száguldó piac egészét, hanem abban is, hogy óriási a súlyuk. Az S&P 500 indexen belül az Nvidia az első, a Microsoft a második, a Meta Platforms a hatodik, az Oracle a 14., a Netflix a 16., míg a Palantir a 22. legnagyobb részvény. Együttesen augusztus végén ez a hat papír az S&P 500 index 19,7 százalékát adta, vagyis az egész index szűk ötödét képviselte.

A lényeg pedig az, hogy ezek a részvények az elmúlt napokban-hetekben látványosan elgyengültek a piac egészéhez képest. A legszembetűnőbb talán a Microsoft 180 fokos fordulata, amely közvetlenül a július végi gyorsjelentés után következett be.

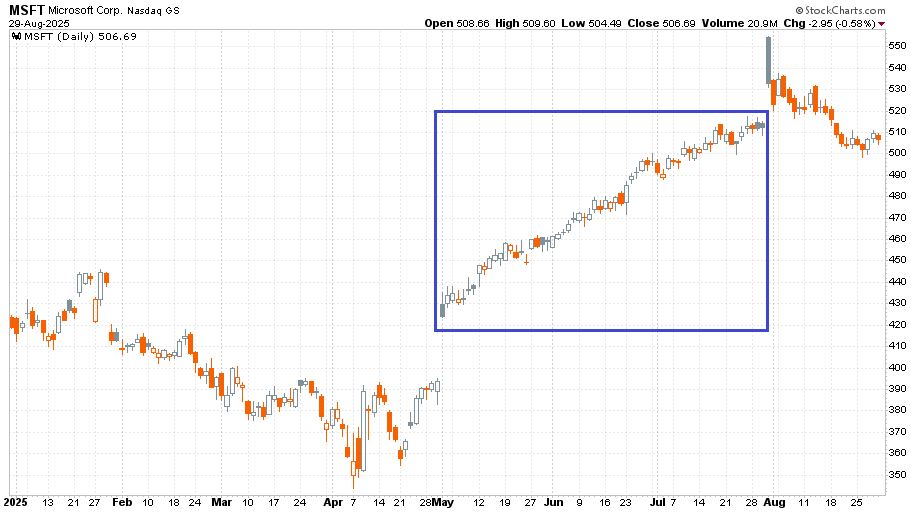

A következő ábrán a Microsoft részvényeinek napi gyertyás grafikonja látható 2025. január 2. és augusztus 29. között:

A kék téglalap mutatja az április legvégi gyorsjelentést követő három hónapot, amikor a szoftveróriás a legkisebb korrekció nélkül emelkedett, és a piacot jócskán felülteljesítve vezette az egész bikapiacot. Azóta a július végi, amúgy kiváló gyorsjelentésre még komoly emelkedéssel reagált a részvény, de aztán elfogyott a szufla, és egész augusztusban nem láthattunk mást, csak a folyamatos beleadást, még a legkisebb emelkedésekbe is. Az ilyen Microsoft-szerű elgyengüléshez csatlakoztak azóta a már említett kiemelt technológiai részvények.

Az egész technológiai szegmens azonban egyelőre azért nem tudott látványosabban „elfáradni”, mert az Alphabet és az Apple részvényei hetek óta kirobbanó formában vannak. A pénz tehát még a technológiai szektorból sem akar távozni, csupán feltörés alatt van az Nvidia és a Microsoft „malacperselye”, és az itt megkeletkezett, összesen több mint 1.000 milliárd dolláros nyereségekből keresnek most új irányokat a befektetők.

Az AI-sztori és a malacperselyhatás

Az amerikai részvénypiac és annak vezető részvényei a kifulladásnak sok jelét mutatták az elmúlt másfél-két hónapban, ám a széles piac szintjén még nyoma sincsen a legkisebb korrekciónak sem.

Az egyre több elgyengülő AI-infrastruktúra részvény miatt azonban komoly esély mutatkozik arra, hogy legalább egy több héten, vagy akár 2–3 hónapon át tartó pihenő következzen az eddigi vezető mesterséges intelligencia-papírokban. Tekintettel arra, hogy ezen részvények súlya már az S&P 500 indexben is meghatározó – a „káprázatos hetes” a Broadcom–Oracle–Palantir trióval kiegészülve jelenleg az index 37,6 százalékát adja –, egy AI-infrastruktúra korrekció jó eséllyel az egész piacra kiterjedő korrekciót vonhat maga után. Ahogyan ez megtörtént 2024 júliusában és augusztus elején, illetve 2025 februárjában és márciusában is.

Kivéve, ha valamilyen új katalizátor érkezik a piacra. Ez a katalizátor pedig a monetáris kondíciók lazulása lehet. Augusztus folyamán a piac egyre inkább elkezdte beárazni ezt a lehetőséget, miközben az AI-sztori főszereplői fokozatosan kifulladtak.

A következő ábrán egyes vezető amerikai részvényindexek és a már bemutatott hat technológiai részvény 2025 augusztusi teljesítménye látható.

Azok a szegmensek kezdtek el felülteljesíteni, amelyekben – ellentétben a mesterséges intelligencia kibontakozásának zászlóshajóival – nem volt önálló sztori vagy narratíva, amely különösen vonzotta volna a befektetőket.

A monetáris kondíciók lazulásába vetett hit hétről hétre erősödő megjelenésének kiváló példája a kétéves amerikai államkötvény-hozam hónapok óta tartó csökkenése. A következő ábrán ez a kétéves kötvényhozam látható heti gyertyákkal, 2023. január 2. és 2025. augusztus 29. között:

Az augusztusi záróérték már 20 bázisponton belül van egy hároméves mélyponttól, miközben idén eddig összesen 63 bázisponttal csökkent a hozam ebben az instrumentumban.

Reálisan nézve 2025-ben ez már csodaszámba megy, de más érdemi piacbefolyásoló hír hiányában az előttünk álló három hétben az amerikai részvénypiac várhatóan nagyon komolyan a monetáris politikára és az azt alakító hírekre fókuszál majd. Szeptember 5-én, pénteken érkezik a munkaerőpiaci adat, szeptember 11-én, csütörtökön pedig az inflációs statisztika – ez a két számsor pedig jó felvezetése lesz a szeptember 17-i Fed kamatdöntő ülésnek.

A NAGY KÉRDÉS AZ, HOGY AZ AI-SZTORIBA VETETT HIT LANYHULÁSA MELLETT ÉRKEZHET-E A FED RÉSZÉRŐL OLYAN IMPULZUS, AMELY ÁTVESZI A BIKAPIAC FŐ KATALIZÁTORÁNAK SZEREPÉT A MESTERSÉGES INTELLIGENCIÁTÓL.

Egy dolog azonban biztos: a kamatcsökkentéseknek lesz Truth Social-támogatottsága.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.