S&P 500, Nasdaq 100 – drága, de nem buborék

Az április elején eszetlen fokozatba kapcsolt vámháború végkimenetele ma megjósolhatatlan, egy tőzsdei befektetőnek mégis minden nap véleményt kell alkotnia róla.

— írtam áprilisban az S&P 500 és a Nasdaq 100 becsült fair értékét boncolgató írásom legelején.

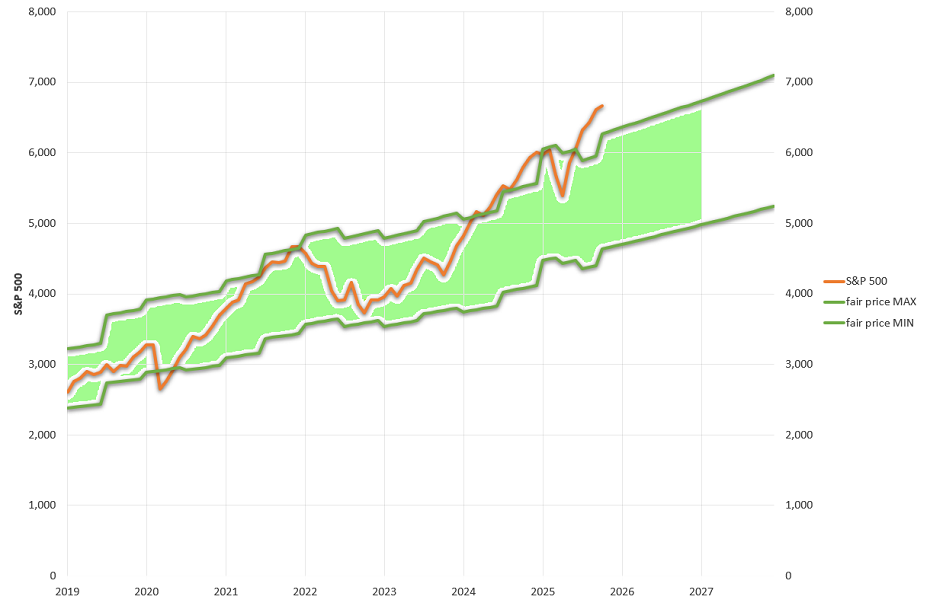

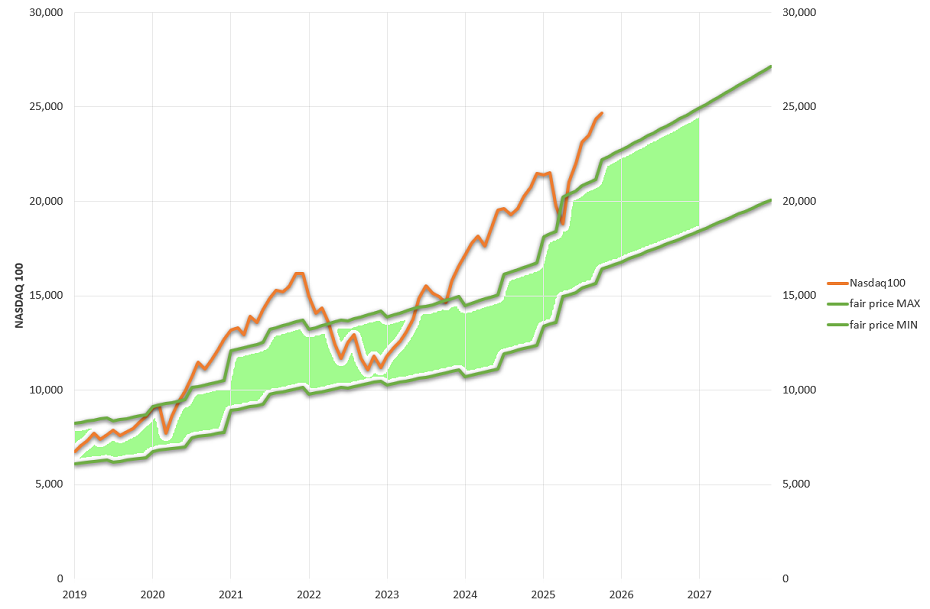

Tisztán vállalatértékelési megfontolások mentén — azaz figyelmen kívül hagyva piaci hangulatot, trendet, momentumot, pánikot vagy hype-ot —, áprilisban 5300 pont mellett vonzó befektetési lehetőségnek neveztem az S&P 500-at (jelenleg 6600 pont), de a 18200 ponton álló Nasdaq 100-at is már befektetésre érdemesnek tartottam (jelenleg 24500 pont).

Egyes részvényekről – az Alphabetet, Amazont, ASML-t, Meta-t, és TSMC-t emeltem ki – azt állítottam, remek vételi lehetőségek az akkori, kifejezetten vonzó árfolyamon (átlagosan 50 százalékot emelkedtek április közepe óta).

Azóta sok víz lefolyt sok nagy folyón, frissítettem modelljeimet, és megnéztem, ma mit mutatnak a számok. Jelenleg az alábbiak mentén gondolkodtam-gondolkodom az S&P 500 és a Nasdaq 100 fair értékéről.

Értéksávot kellene írnom, nem értéket, mivel a vállalatok értéke nem mérhető patikamérlegen, a legalaposabb helyzetértékelés is rengeteg bizonytalanságot tartalmaz, és ezért a vállalatok értékét nem pontbecslés, hanem — a helyzettől függően szűkebb vagy tágabb — értéksáv formájában érdemes meghatározni. Az értéksávot pedig elsősorban

- a hosszú távú vállalati nyereségígéretek,

- azok becsült kockázata,

- valamint a kockázat becsült jövőbeli ára határozzák meg,

ezért ezen három tényező alakulását mérlegelem minden értékelési gyakorlat során.

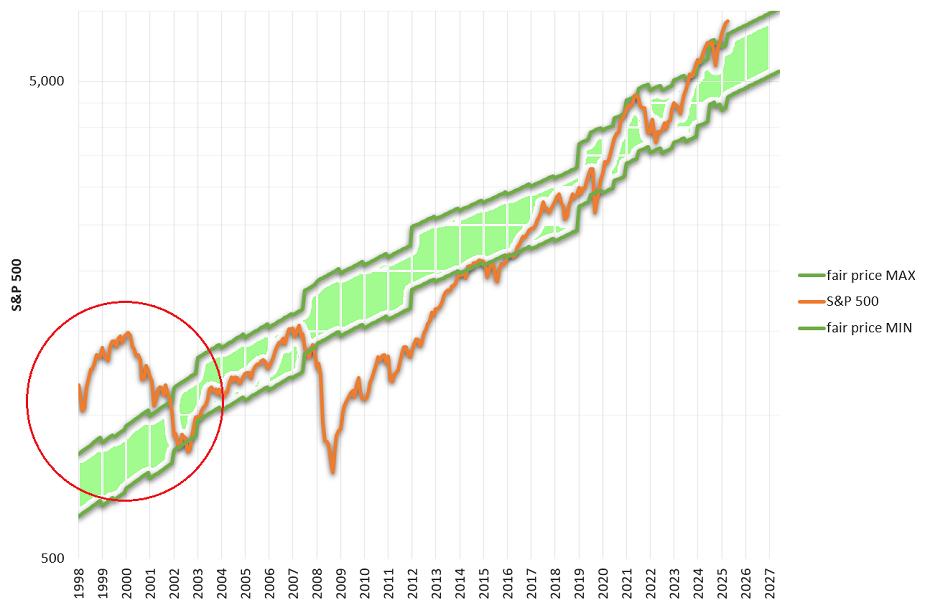

Az alábbi ábrákon a zöld sáv a fair érték becslésem, a piros görbe az indexek alakulása.

A fair érték kalkulációim mögött lévő várakozásaim április óta nem változtak:

- a vámháború végeredménye részleges deglobalizáció, gyártókapacitás-áttelepítések lesznek, ugyanakkor az áprilisban meghirdetetthez képest lényegesen alacsonyabb vámok mellett,

- a politikai gyökerű üzleti bizonytalanság tartósan fennmarad, a részvénypiaci hozamelvárás magasabb lesz, mint az elmúlt években,

- erőteljes marad a technológiai fejlődés, érkezik a robotika ChatGPT-pillanata, amely az ipari termelés markáns hatékonyságjavulását eredményezi,

- a rendkívül alkalmazkodóképes amerikai nagyvállalatok ismét mindenki másnál gyorsabban reagálnak a megváltozott körülményekre,

- a gyengébb dollár tartós marad,

- ha jön recesszió, az olyan lesz, mint a többi: megtaláljuk majd belőle a kiutat, a hosszú távú, józan üzleti várakozásokat ez sem nem írja majd át gyökeresen.

A mindig, minden mögött folyamatosan futó algoritmusok pedig folytatják tovább az üzleti világot átalakító menetelésüket. A következő öt évben az AI-technológia várhatóan ezerszeres hatékonyságjavuláson megy keresztül, ami ma még szinte felfoghatatlan lehetőségeket nyit meg a gazdaság minden területén.

Olyan mértékű vállalati hatékonyságjavulás elébe nézünk, amely bőven ellensúlyozni tudja majd a részleges deglobalizációt és a gyártókapacitás-áttelepítéseket. (AI-túlkapacitásról beszélni egyelőre a helyzet teljes félreértése, az energiaigény tűnik ma a legkomolyabb akadálynak, de természetesen ezen a téren is számíthatunk innovációra és tőkeerőre is.)

Ráadásul ismét hihetővé váltak Trump második elnökségének kezdeti ígéretei: dereguláció, vállalati hatékonyságjavulás, és a szabadversenyes piacgazdaság újramegerősítése, amely ígéretek egy stabilan és viszonylag egészségesen bővülő amerikai gazdaságot lendíthetnek még tovább, alacsony munkanélküliséggel és erőteljes beruházási aktivitással.

A várakozásom változatlanul az, hogy a — meghatározó részben amerikai — technológiai óriásvállalatok, valamint az azok innovációira erőteljesen építkező amerikai nagyvállalati szektor továbbra is az üzleti élet nyertesei lesznek.

Mindezek alapján, és ahogyan az a fenti ábrákról is leolvasható, az S&P 500 és a Nasdaq 100 nagyvállalatait is jelenleg magasan árazottnak látom, de nem tartom a két indexet eszetlenül drágának. Semmiképpen sem tartom helytállónak a jelenlegi tőzsdei helyzetet az 1999-2000 körüli mániához hasonlítani.

Nem nagy hiba ezen az árszinten vásárolni, többéves távon nem jár rosszul, aki ma befektet, de nem érdemes ellőni minden puskaport, biztosan jönnek jobb vételi pillanatok is a következő hónapokban.

Egyedi részvények szintjén ugyanakkor ma is vannak fair érték környékén lévő vállalatok — pl. Alphabet, Amazon, Meta —, ezeknek a jelenlegi árfolyamaik mellett is egyértelműen helye van egy diverzifikált részvényportfólióban.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.