Ezek a jelenségek fordulhatnak elő az amerikai részvénypiac tetejénél

Az is lehet, hogy még sokáig tart a jelenlegi amerikai részvénypiaci bika, ám egyre több jel utal arra, hogy már az aktuális emelkedő trendet lezáró, mániákus szakasz kezdetén járunk. Ha ez a helyzet, akkor kulcsfontosságú lesz a piacról való távozás időzítése. A mai írás három olyan potenciális jelenséget vizsgál, amelyek az amerikai részvénypiac tetejénél fordulhatnak elő.

(A cikk először a Portfolio.hu oldalán jelent meg 2025. október 28-án.)

Három jel

Egy héttel ezelőtti írásomban egy közel tizenkét évvel ezelőtti makaói kaszinóhasonlattal szemléltettem, mennyire túlfűtött jelenleg a mesterséges intelligencia-beruházási verseny.

Számomra úgy tűnik, hogy egyre több OpenAI-finanszírozási struktúra kezd hasonlítani ahhoz, amikor az ominózus ázsiai kaszinó privát asztalánál kifogytak a legnagyobb címletű zsetonok, és a hiányzó összegeket papírcetlikkel helyettesítették. Ez is olyan jelzés, ami miatt egyre inkább érezhetjük: a lassan hároméves AI-sztori kezd átlépni egy mániákus szakaszba. Az aktuális emelkedés még hónapokig eltarthat, ám nem árt előre megvizsgálni, milyen jelei lehetnek egy esetleges piaci tetőzésnek. A tőzsdei jelenségvilágnak három olyan megnyilvánulása van, amelyek most is könnyen jelezhetik az amerikai részvénypiac, és vele együtt a behemót technológiai vállalatok trendfordulóját:

- minden más eldobása és a nyertesek megvétele az emelkedő szakasz legvégén,

- emelkedésbe átváltó volatilitási index még emelkedő részvénypiac mellett,

- évtizedek óta nem látott mértékű bennfentes részvényeladások.

Kifogytak a zsetonok: közeledik a végjáték a világ legnagyobb kaszinójában

A mesterséges intelligencia körüli versenyfutás a világ legdrágább játszmájává vált – de meddig tarthat, mielőtt elfogy a szerencse?

A nyertesek megvétele

Kezdjük azzal a jelenséggel,

AMIKOR SZINTE MINDEN MÁS RÉSZVÉNYT ELDOBNAK, ÉS A BEFEKTETŐI TÁRSADALOM A TREND LEGVÉGÉN MEGVESZI AZ EXTRÉM ÁRAZÁSÚ NYERTESEKET.

Ez jelen volt az amerikai részvénypiacon 1972 végén, a Nifty Fifty-mánia utolsó hónapjaiban, és 2000 elején, közvetlenül a dotkom-buborék kipukkanása előtt is.

Mindkét esetben a „befektetői törülköző bedobásának” pszichológiája mögött az évek óta nyertes részvénycsoport extrém felülteljesítése állt a relatív vesztesekkel szemben. A teljesítmények közötti különbség olyan nyomasztóvá vált, hogy azt már nem tudták elviselni azok, akik lemaradtak az „új világrend” részvényeiről, és relatív pozíciózárásukkal ki is jelölték a sokéves trend tetejét.

Klasszikus esete volt ennek 2000 elején a Nasdaq-100 és az S&P 500 indexek drasztikus szétválása. 2000. február 25-én a Nasdaq-100 index 12,7 százalékos pluszban állt az év eleje óta, miközben az S&P 500 index 9,3 százalékos mínuszban volt. Még ennél is extrémebb volt az S&P 500 fogyasztási cikkek szektorindexének relatív teljesítménye a technológiai szektorhoz képest. A következő ábrán párhuzamos heti gyertyás grafikonon látható a Nasdaq Composite index és az imént említett S&P 500 fogyasztási cikkek szektorindex 1999. január 1. és 2000. március 10. közötti teljesítménye.

A két index teljesítménye már 1999-ben is élesen elvált egymástól: a Nasdaq Composite 85,6 százalékos plusza mellé a fogyasztási cikkek szektor 16,6 százalékos mínusza társult. A dotkom-buborék idején a Nasdaq Composite 2000. március 10-én érte el a legmagasabb értékét.

Ezen a napon a technológiai index az évben addig 24,1 százalékos pluszban volt, míg a megutált fogyasztási cikkek szektor 27,4 százalékos mínuszban (ennek az évnek az első tíz hetét mutatja a zöld téglalap a két ábrán). Érdekes hasonlóság a mostani helyzettel, hogy a fogyasztási cikkek szektor idén október elején öthónapos mélypontra esett – miközben a széles piac folyamatosan történelmi csúcsokat döntött.

A volatilitási index

A második érdekes tetőzési jelenség az,

AMIKOR A VOLATILITÁSI INDEX JÓVAL HAMARABB ELÉRI AZ ADOTT CIKLUSÁNAK MÉLYPONTJÁT, MINT AHOGY A MÖGÖTTES INDEX A CSÚCSÁT.

A kettő ugyanis az esetek több mint 90 százalékában ellentétesen mozog: emelkedő piacon általában csökken a volatilitás, eső piacon pedig nő. Az igazán érdekes mozgásokat azonban nem az S&P 500 volatilitási mutatója (a VIX-index), hanem a Nasdaq-100 opcióiba árazott volatilitást mérő VXN-index jelzi.

A 2017 végi és 2018 eleji gyors emelkedésnél – amelynek ironikus módon éppen az akkori volatilitási válság vetett véget – a VXN-index 27 kereskedési nappal a Nasdaq-100 csúcsa előtt érte el a mélypontját, majd ezalatt az idő alatt 50,1 százalékkal emelkedett, együtt a piaccal. A 2021. november 22-i Nasdaq-100 lokális csúcs előtt majdnem ugyanennyivel, 26 kereskedési nappal korábban következett be a volatilitási fordulat, és az onnan számított 30,5 százalékos emelkedés hasonló mintát rajzolt ki.

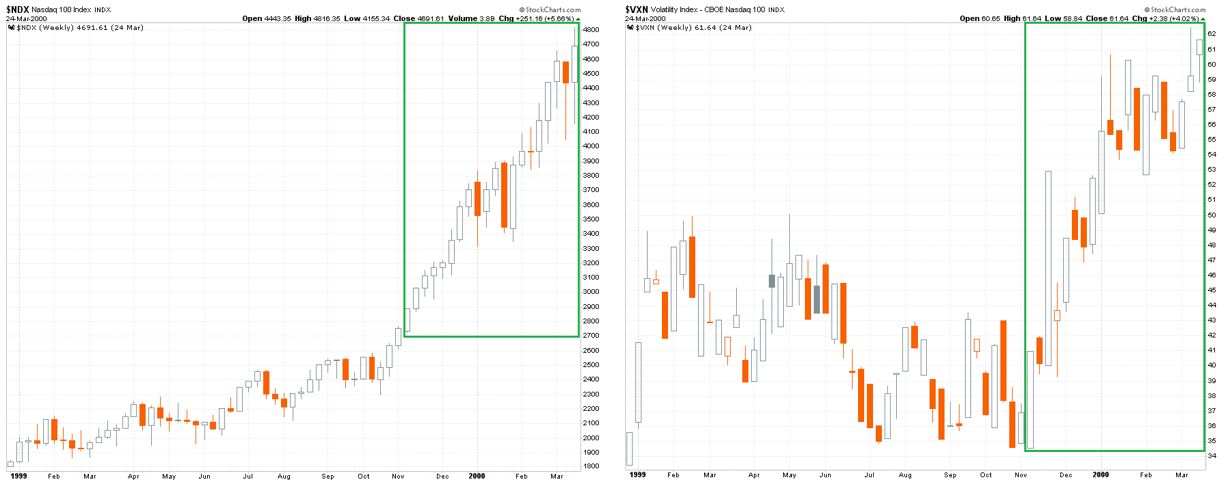

Semmi sem hasonlítható azonban ahhoz a volatilitási elszabaduláshoz, ami az ezredfordulón történt. A következő ábrán a Nasdaq-100 index és az ezen index opcióiba árazott volatilitást mérő VXN-index látható heti gyertyákkal 1999. január 1. és 2000. március 24. között – ekkor érte el a Nasdaq-100 az ezredfordulós csúcsát.

A volatilitási index ebben az esetben 20 héttel (!) a mögöttes index akkori, történelmi csúcsa előtt ütötte meg a lokális mélypontját, majd az index duplázó szárnyalásával párhuzamosan 78,2 százalékkal emelkedett.

MOST SEM KELL MAJD CSODÁLKOZNUNK, HA HETEKIG TARTÓ VOLATILITÁS-EMELKEDÉST LÁTUNK A NASDAQ-100 ESETÉBEN, MIKÖZBEN MAGA A TECHNOLÓGIAI INDEX TOVÁBBRA IS EMELKEDIK — MIELŐTT A PIACI TETŐZÉS BEKÖVETKEZNE.

Bennfentes eladások

A harmadik jelzés a potenciális piaci tetőzés egy meglehetősen ritka fajtája lehet. Ez pedig az, ha olyan technológiai mogulok kezdenének el részvényeket eladni, akik évtizedek óta nem tettek ilyet. Két kiváló példa erre a világ második leggazdagabb embere, Larry Ellison, az Oracle vezére, és a világ kilencedik leggazdagabb embere, Steve Ballmer, aki 2000 és 2014 között vezette a Microsoftot. Mindketten azért szerepelnek a globális gazdaglisták élvonalában, mert vállalataik részvényeit gyakorlatilag érintetlenül tartották az elmúlt 16–17 év bikapiaca során.

Ballmer utoljára 2003-ban adott el Microsoft-részvényeket, míg Ellison is csak akkor válik meg kisebb mennyiségektől, ha új részvényopciókat hív le – ilyenkor is stabilan tartja Oracle-részvényeinek darabszámát. Ha ők komoly mennyiségekkel jelennének meg a piacon az eladói oldalon, az mindenképpen figyelemre méltó jelzés lenne az AI-bikapiac állapotáról.

PLÁNE, HA EZ A MÁSIK KÉT JELENSÉGGEL EGYIDEJŰLEG KÖVETKEZNE BE.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.