Jónap Richárd

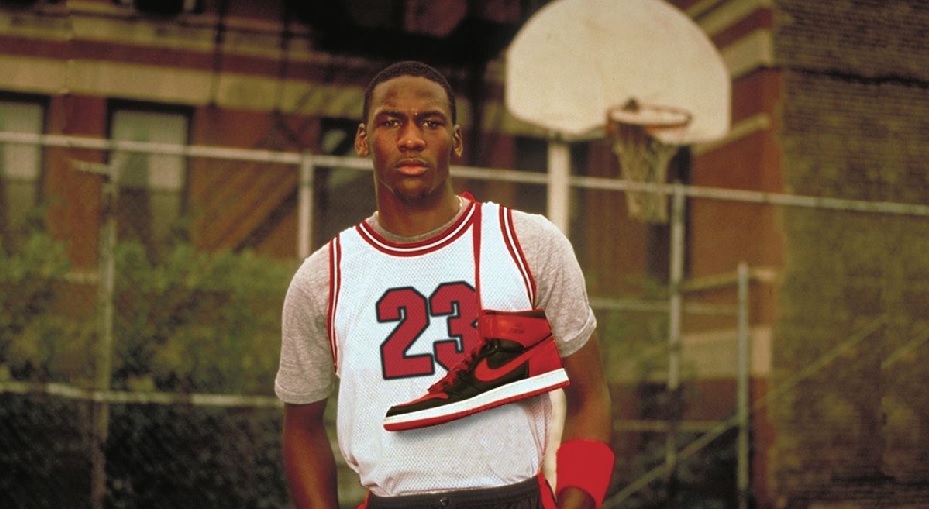

A legjobb és egyben legrosszabb üzlet, amit valaha kötöttek: Michael Jordan és a Nike életre szóló násza

2020. május 18.

A Nike az Adidast és a Converse-t is túllicitálta, hogy megszerezzék az újoncot, akinek többet fizettek, mint az akkori sztároknak. Michael Jordan most 57 évesen is többet keres évente, mint napjaink legmenőbb kosárlabdázói. Ez pedig a már lassan 36 éves cipőszerződésének a gyümölcse.

Ezredforduló megismételve?

2020. május 14.

Kettészakadt a részvénypiaci univerzum: az eddigi nyertes technológiai ágazat profitálhat legtöbbet a Fed-pénzesőből, a hagyományos szektorok szenvedésre vannak ítélve. Szürreális év eddig a 2020 a tőzsdéken és csak egy biztos: a hátralévő része is szürreális lesz.

Az utolsó tánc

2020. május 12.

Az "Utolsó tánc" első ránézésre egy kosárlabdasorozat, ám második blikkre már jóval több annál, ugyanis egy kvázi ingyenes online coaching mindenki számára, aki egyéni vagy csoportszinten jobbá szeretne válni saját életében és tevékenységében. Sorozatajánló.

Az amerikai tőzsde teljesítménye messze nem egyenlő a gazdaság teljesítményével

2020. május 08.

A Nasdaq-100 vezető technológiai index már szinte teljesen lerázta magáról a koronavírus világjárvány által okozott esést. Egyes kisebb technológiai részvények piacán mindeközben már az 1999-2000 fordulóját megidéző emelkedések zajlanak. Ám ezek a papírok messze nem képviselik az amerikai gazdaság valódi világát.

Miért ülteti le a befektetőket Jeff Bezos és miért őrjöng Elon Musk?

2020. május 04.

Jeff Bezos és Elon Musk az utóbbi években nem látott eseményként, 24 órán belül a maguk módján arra figyelmeztették a befektetőket, hogy szerintük túl magas az általuk vezetett cégek részvényárfolyama. Ugyanis ők látják már azt, amit eddig a befektetők nem igazán számszerűsítettek.

Komoly igazságosztó 48 óra előtt állunk

2020. április 29.

Az elkövetkező 48 óra hírei egy részvénypiaci erőfelmérőhöz biztosítanak majd a befektetői társadalom számára muníciót. Az elmúlt hetekben visszafogott intézményi aktivitás – látva a múltbeli tapasztalatokat – komoly mozgást indikálhat bármelyik irányba.

A FED és a koronavírus eposzi 2020-as csatájának eddigi nyertesei a technológiai részvények

2020. április 27.

A FED egy hónap alatt nagyobb csomagot jelentett be a koronavírus által okozott gazdasági károk ellentételezéseként, mint a teljes 2008-2009-es válságban és azt követően. Persze a szokott módon a monetáris lazítás a technológiai részvényeket hozta helyzetbe.

Az előttünk álló „ólálkodó vírus” korszaka és az azt kísérő permanens tagadás

2020. április 24.

A koronavírus berobbanása 2020-ban sakkot adott a világgazdaságnak. Nagyon úgy tűnik, hogy a fejlett világ csak egy mezőre léphet innen mostanság: a közösségi távoltartás szabályaira épülő fél-normális világgazdasági működésbe.

Így lehet jósolni a tőzsdén: most tényleg bármi megtörténhet

2020. április 21.

A jövő most extrém bizonytalan. Dobálózhatunk a számokkal, hogy 4.000 pont lesz az S&P 500 vagy 1.000 pont alá esik, simán lehet bármelyik. Négy lehetséges árfolyampályát mutatunk be az elkövetkező évekre előrenézve a szélsőségesen optimista szcenáriótól a szélsőségesen pesszimistáig.

A „Vidámpark” világgazdaság újranyithatatlan, helyette jön idén a „post-corona wreckonomy”

2020. április 15.

Felülni egy repülőre, kimenni egy focimeccsre, meginni egy sört a sínap végén a pálya alján egy bárban, részt venni egy fesztiválon, elmenni egy fürdőbe? Könnyen lehet, hogy 2020-ban már csak álmainkban csinálunk ilyeneket.