Veszélyes szintre nőtt az amerikai részvénypiaci koncentráció

Egyre koncentráltabb jelleget ölt az amerikai részvénypiac idén áprilisban és májusban. Immár 19 részvény adja az S&P 500 index súlyozásának felét, ami komolyan emlékeztet az 1972 végi és a 2000 eleji helyzetre, a vesztesek kárára zajlik a győztesek égbe tépése. Emiatt érdemes fokozottan óvatosnak lenni idén nyáron az amerikai részvénypiacon, különösen a SpaceX IPO-ja után.

(A cikk először a Portfolio.hu oldalán jelent meg 2026. június 1-én.)

Rali

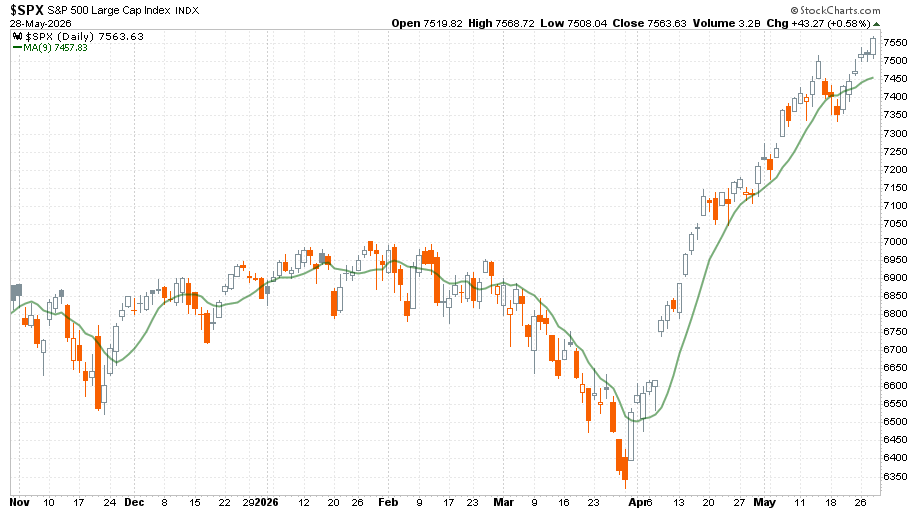

Ritka erős szériát produkált az S&P 500 index idén március 31. és május 28. között. Szűk két hónap alatt 19,7 százalékos indexszárnyalás következett be úgy, hogy közben az eltelt 40 kereskedési napból mindössze egyszer zárt az S&P 500 a gyors momentumú emelkedéseket támasztó 9 napos mozgóátlaga alatt. A következő ábrán ez a mozgás jól látható a 2025. november 3. és 2026. május 27. közötti árfolyamgrafikonon, ahol a zöld vonal mutatja az ominózus 9 napos mozgóátlagot.

Az emelkedés mértékét és intenzitását még figyelemreméltóbbá teszi, hogy mindez úgy következett be, hogy az iráni helyzet és a Hormuzi-szoros „felszabadítása” mind a mai napig alapvetően megoldatlan.

A piacbelsőt nézve azonban már korántsem ilyen fényes a helyzet. Az ilyen válsághelyzetekből főnixmadárként feltámadó piacoknál általában a részvények döntő többsége együtt emelkedik a piaccal.

MOST KÖSZÖNŐVISZONYBAN SINCS EZZEL AZ AKTUÁLIS HELYZET.

A piac belső problémáit leíró hosszú listáról álljon itt egyetlen adat. Május 14-én, az emelkedés 32. napján az S&P 500 index úgy ment ebben a szériában 14. alkalommal új történelmi csúcsra – és először 7500 pont fölé –, hogy közben az indexkomponens részvényeknek csak 47 százaléka volt a saját 50 napos mozgóátlaga fölött. Tizennyolc kereskedési nappal korábban, 400 ponttal alacsonyabb indexérték mellett ez az arány még 62 százalék volt.

Hogyan lehetséges, hogy egyre szűkülő darabszámú részvénnyel ilyen bődületes erővel tud emelkedni a vezető amerikai index? A rövid válasz az, hogy az AI-forradalom három és feledik évére ez a tőzsdei indikátor szuperkoncentrálttá vált. Mostanra eljutottunk oda, hogy a 19 legnagyobb indexsúllyal bíró részvény együttes aránya az S&P 500 tortájából 50,02 százalékot tesz ki. A maradék 481 indexpapír, bár darabszámban huszonötszörösen felülmúlja ezt a szűk kört, mára kisebbségbe szorult egy olyan indexben, amelynek eredeti célja éppen az lenne, hogy minél szélesebb keresztmetszetben mutassa meg az amerikai részvénypiac alakulását. Lássuk ezt az ominózus 19 legnagyobb indexsúlyú részvényt a maguk indexsúlyával, a május 27-i záróárakkal kalkulálva.

A 19 top részvény közül 13 AI-kapcsolt vállalat, amelyek együttesen 42,77 százalékos indexsúllyal bírnak, míg hat hagyományos részvény összesen 7,25 százalékot képvisel.

A HAT LEGNAGYOBB HAGYOMÁNYOS VÁLLALAT EGYÜTTES INDEXSÚLYA JELENLEG KISEBB, MINT AZ NVIDIÁÉ ÖNMAGÁBAN.

Pedig az USA legnagyobb konglomerátumáról, gyógyszergyártójáról, kiskereskedőjéről, pénzügyi vállalatáról, hitelkártya-társaságáról és olajcégéről beszélünk.

Ami történelmi léptékben igazán figyelemre méltó, az a top 13 AI-kapcsolt vállalat 42,77 százalékos együttes súlya. Ha ehhez hozzáadjuk a top 50-ben szereplő további tíz mesterségesintelligencia-kapcsolt vállalatot a Ciscótól a Sandiskig, újabb 4,65 százalékot kapunk. Így a top 50 vállalat együttes 64,51 százalékos indexsúlyának közel háromnegyedét, 47,42 százalékot a 23 legnagyobb amerikai AI-vállalat adja.

Láttunk már hasonlót

A hasonló koncentráltság korábban is komoly figyelmeztetés volt arra, hogy mániákus szakaszba lépett az adott tőzsdei mozgás. Így volt ez az utolsó két drámai és hosszan tartó medvepiac előtt is. A Nifty Fifty részvényei 1972 végén nagyjából 45 százalékát, az ezredforduló technológiai papírjai pedig körülbelül 40 százalékát adták az amerikai részvénypiaci kapitalizációnak.

MOST GYAKORLATILAG UGYANEZT LÁTJUK A MESTERSÉGES INTELLIGENCIÁVAL.

A nagyobb probléma ugyanakkor az, hogy a sokéves nyertesek, illetve az elmúlt 8–9 hónap legnagyobb győztesei közül is egyre szűkülő kör kerül exponenciálisan emelkedő grafikonok mellett vételre szinte minden más komoly relatív vagy effektív kárára.

Mi történt 1972 végén? A befektetők minden pénzüket 50 feletti P/E mutatók mellett tolták be a törhetetlen ötven legjobbnak tartott vállalataiba, miközben eladták az 5–6-os árfolyam/nyereség hányadoson forgó cégeket.

Mi történt 2000 februárjában? Szinte mindent adtak, ami nem technológia volt, és ezért cserébe szanaszét tépték a technológiát, elsősorban a chipszektort. 2000. február 25-én az akkori YTD hozamok úgy néztek ki, hogy a technológiát még alig tartalmazó S&P 500 index 9,25 százalékos mínuszban állt, miközben a félvezetőindex 46,49 százalékos pluszban volt.

Mi történik idén? A januári–februári csúcsokhoz képest a hagyományos részvényeket tömörítő NYSE Composite index 1,27 százalékos mínuszban van, míg a félvezetőindex 50,96 százalékos pluszban.

Csillapíthatatlannak tűnik az AI-sztori bottleneck pontjait uraló vállalatok részvényei iránti kereslet. A tőzsdetörténelemben ilyenkor sokszor a bennfentes eladók hozzák el a fordulatot, amikor hosszú időn át birtokolt részvényeikkel „kitömik” a lakossági befektetőket. A 2021-es bikafutás végét is részben ez hozta el, amikor egymást érték az IPO-k.

A SpaceX veszélye

Idén ugyan nem lesz sok tőzsdei kibocsátás,

DE EZEK MÉRETE ÉS KONCENTRÁLTSÁGA TÖRTÉNELMI LÉPTÉKŰ LEHET.

A SpaceX jelenlegi tudásunk szerint 1800–2000 milliárd dolláros értékeltség mellett megy tőzsdére június közepén, várhatóan 75 milliárd dolláros tőkebevonással. Az Anthropic éppen most emelt 70 milliárd dollárnyi alaptőkét 965 milliárd dolláros értékeltség mellett, és ők is, ahogy az OpenAI, komoly aspiránsai lehetnek egy idei tőzsdei bevezetésnek.

A SpaceX időzítése egyébként zseniális. A negyedévente egyszer, a harmadik hónap harmadik péntekén jelentkező nagy index- és egyedi részvényhatáridős kifutás – a quadruple witching – bikapiacban gyakran hatalmas vételi pénzbőséget hoz. Erre az időpontra időzíteni 75 milliárd dollárnyi víziórészvény eladását mesteri húzás.

Június 19. után viszont nem árt majd fokozottan figyelni a már most is túlfűtött amerikai részvénypiacon. A további koncentrálódás könnyen kijelölhet egy érdemi csúcsot idén júniusban.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.