Amikor a részvénypiac nem akar reagálni a rossz hírekre

Ahhoz képest, hogy március első két hetében az olajár 48 százalékkal emelkedett, az S&P 500 mindössze 3,6, a Nasdaq–100 pedig 2,3 százalékkal került lejjebb. Az amerikai részvénypiac egyelőre szinte teljesen figyelmen kívül hagyja a közel-keleti konfliktushoz kapcsolódó rossz híreket. A múltban is láttunk már hasonlót: most az 1906-os kaliforniai földrengést és az 1997-es délkelet-ázsiai válságot hívjuk segítségül mint két olyan példát, amelyek megmutatják, mikor bizonyult indokolatlannak, illetve mikor volt éppen indokolt a piac visszafogott reakciója egy alapvetően negatív eseménysorra.

(A cikk először a Portfolio.hu oldalán jelent meg 2026. március 18-án.)

Mintha mi sem történt volna

Immár három hétvége és két teljes kereskedési hét telt el azóta, hogy az Egyesült Államok és Izrael 2026. február 28-i, Irán elleni támadásával újabb rendkívül súlyos közel-keleti konfliktus kezdődött. Tőkepiaci szempontból eddig a legnagyobb sokkot a kőolaj- és földgázpiac szenvedte el, miután a Hormuzi-szoros de facto lezárása komoly kínálati kockázatot teremtett az energiahordozók piacán. A következő ábrán az amerikai WTI kőolaj spot árfolyamának alakulása látható havi gyertyákkal 2006. január 1. és 2026. március 13. között.

Az idei márciusi emelkedés eddig 48 százalékos (kék nyíl). Ennél nagyobb havi drágulás 1982 óta mindössze egyszer fordult elő a kőolajpiacon: 2020 májusában, amikor a negatív határidős árak után az olaj ára visszatért a normalitás tartományába. Akkor a WTI ára 19 dollárról 35 dollár fölé ugrott, ami egyetlen hónap alatt 88 százalékos emelkedést jelentett – még így sem volt azonban elég ahhoz, hogy háromhónapos csúcsra kerüljön az árfolyam.

A mostani, robbanásszerű olajáremelkedés és a két hete tartó, csillapodni nem akaró geopolitikai feszültség ennek ellenére eddig meglehetősen korlátozott nyomot hagyott az amerikai részvénypiacon. Az S&P 500 index idén márciusban eddig 3,6 százalékkal, a Nasdaq–100 index pedig 2,3 százalékkal került lejjebb.

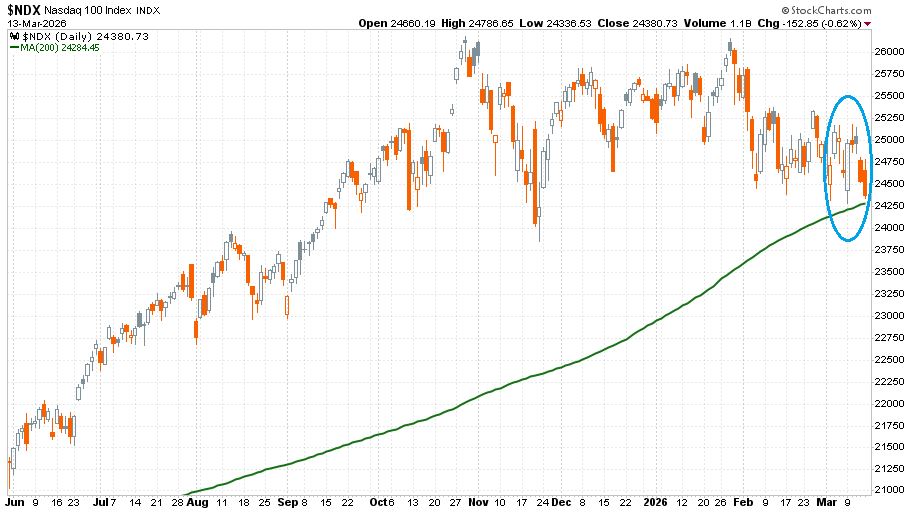

A következő ábrán a Nasdaq–100 index árfolyama látható napi gyertyákkal 2025. június 1. és 2026. március 13. között (a zöld vonal a 200 napos mozgóátlagot jelöli).

Az ábra végén a kék ellipszis jelöli az aktuális geopolitikai feszültség időszakában bekövetkezett árfolyammozgást. A Nasdaq–100 grafikonján egyelőre szinte semmilyen nyoma nem látszik annak, hogy a világ egyik legfontosabb olajszállítási útvonalát érintő konfliktus zajlik. (Az „egyelőre” szó itt hangsúlyos.)

Láttunk már hasonlót

Nem először fordul elő az amerikai tőzsdetörténelemben, hogy a részvénypiac meglepő erőt mutat egy potenciálisan nagyon negatív következményekkel járó eseménysor közepette. Most két ilyen esetet vizsgálunk meg. Az egyikben a piac végül benézte az adott korszak valódi gamechanger eseményét, és később nagyot esett; a másikban viszont teljes joggal maradt rezisztens egy olyan válsággal szemben, amely egy másik régió gazdaságát alapjaiban forgatta fel.

Első példánk az indokolatlan részvénypiaci ignorálás esete. Ehhez mintegy 120 évet (!) kell visszamennünk a tőzsdetörténelemben, ahol az egyik leglátványosabb példáját találjuk a megkésett, de annál súlyosabb piaci reakciónak. A következő ábrán a Dow Jones Ipari Átlag alakulása látható 1903 és 1907 között, heti gyertyákkal.

Sok tekintetben fedezhető fel hasonlóság az árfolyamalakulásban az 1903 és 1906 eleje, illetve a 2022 és 2026 eleje közötti időszakok között.

AZ 1906-OS ÉV GAMECHANGER ESEMÉNYE AZ ÁPRILIS 18-I NAGY FÖLDRENGÉS ÉS AZ AZT KÖVETŐ TŰZVÉSZ VOLT, AMELY GYAKORLATILAG ELPUSZTÍTOTTA SAN FRANCISCÓT.

A kék nyíl az elsődleges árfolyamreakciót jelöli, amelyet nehezen magyarázható megnyugvás követett: az év második felében az index szűk sávban mozgott.

Emlékirataiban Jesse Livermore, a korszak legendás spekulánsa is megemlékezik erről a részvénypiaci rezilienciáról, olyasvalamiről, amit ő maga sem igazán értett. A háttérben azonban komoly feszültségek halmozódtak. A biztosítótársaságoknak mintegy 400 millió dollárnyi kárt kellett megtéríteniük (miközben az Egyesült Államok teljes éves GDP-je 1906-ban körülbelül 31 milliárd dollár volt), ami érdemben elkezdte szűkíteni az akkori pénzügyi rendszer likviditását. Az ebből fakadó likviditásszűkülés végül az 1907-es nagy bankpánikhoz vezetett, amely során az index értéke nagyjából a felére esett.

Második példánk az indokolt részvénypiaci ignorálás esete, amelynek megértéséhez a délkelet-ázsiai válság legsötétebb hónapjáig, 1997 októberéig kell visszamennünk. Az amerikai részvénypiaci reakció vizualizálásához az S&P 500 index 1997. április 1. és 1998. március 31. közötti napi gyertyás grafikonját használjuk (a zöld vonal a 200 napos mozgóátlagot jelöli).

A megelőző időszakban itt is komoly hasonlóságok fedezhetők fel a mostani piaci mozgásokkal. A délkelet-ázsiai válságot is egy hosszú, több negyedéven át tartó és az egész világra kiterjedő bikapiac előzte meg: 1995-ben, 1996-ban és 1997 első felében a globális részvénypiacok meredeken emelkedtek. A kék nyíl az 1997 októberi beomlást jelöli, amely már az amerikai részvénypiacra is átterjedt.

A kezdeti sokk után több hónapos oldalazás következett. Ezt egy gyors 200 napos mozgóátlag-teszt követte, majd a piac ismét visszatért az oldalazáshoz, végül 1998 elején újra felfelé tört ki.

Miközben például a maláj tőzsde 1997-ben és 1998 elején az értékének mintegy egyhetedére zuhant, az amerikai részvénypiac – a technológiai részvények vezetésével – lényegében érintetlen maradt. A piac akkor bebizonyította, hogy képes elszigetelni magát egy egész régió gazdaságát megrázó válságtól. A múlt egy negatív és egy pozitív példája után érdemes ránéznünk a jelenlegi helyzetre és az abból kibontakozó lehetséges jövőbeli forgatókönyvekre.

Mi a helyzet most?

A mostani közel-keleti konfliktusban van egy potenciális gamechanger tényező, amely eltér az elmúlt évtizedek háborúitól. Ezek a geopolitikai turbulenciák eddig jellemzően a konfliktuszónákon belül maradtak, és nem érintették a környező prosperitási zónákat. A konfliktuszónák és prosperitási zónák évtizedeken át tartó egymás mellett élésére maga a Közel-Kelet az egyik legjobb példa.

A MOSTANI VÁLTOZÁST AZ JELENTI, HOGY IRÁN A MEGTÁMADÁSA ÓTA DRÓNTÁMADÁSOKKAL TARTJA NYOMÁS ALATT A KÖRNYEZŐ, VELE EGYÉBKÉNT NEM HADBAN ÁLLÓ GAZDAG ÁLLAMOKAT.

Ezek a támadások egyre komolyabb zavarokat okoznak a globális olaj- és földgázpiacon, valamint a nemzetközi szállításban.

Innen nézve két történelmi analógia rajzolódik ki az amerikai részvénypiac szempontjából.

Ha sikerül valamilyen módon kezelni és leállítani az iráni támadásokat, akkor a mostani helyzet az 1997-es válsághoz hasonló „nothing burger” lehet az amerikai részvények számára, még akkor is, ha az Egyesült Arab Emírségeket, Katart és Szaúd-Arábiát érő bizalmi károkat ekkor sem lesz könnyű gyorsan feledtetni.

Ha viszont tartós negatív hatások érik az Öböl menti olajmonarchiákat, akkor a helyzet az 1906–1907-es eseményekhez hasonló láncreakciót indíthat el. Ez például érintheti az Öböl menti mesterségesintelligencia-beruházásokat, valamint a már most is sérülékeny priváthitel-piacot.

Minden egyes nappal, ameddig a konfliktus a jelenlegi dinamikával folytatódik, nő az esélye annak, hogy olyan dominóhatások indulnak el a globális pénzügyi rendszerben, mint amilyenek végül az 1907-es pánikhoz vezettek.

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.