Guess who’s SPAC

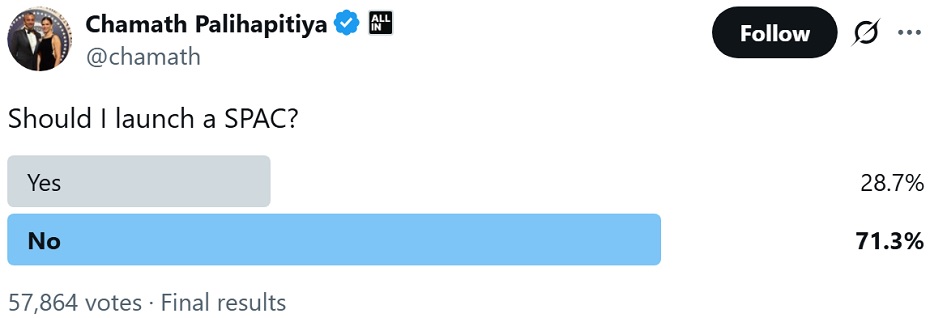

Kapva kaptam az alkalmon, amikor első Concordeblogos cikkem egyik főszereplője, Chamath Palihapitiya – ex-Facebook, ex-SPAC guru, podcaster, VC és még jó pár buzzword megtestesítője – az X-en arról kérdezte követőit, visszatérjen-e a SPAC-piacra.

Alig egy hónapja a Goldman Sachs jelentette be, hogy ismét aktív szerepet vállal ezen a területen, ami újabb lökést adhat az éledező piacnak. A „SPAC-király” visszatérése pedig újabb figyelmet irányíthat erre a befektetési formára, amely saját bevallása szerint is a ZIRP-korszak (zero interest rate policy) terméke volt, és sokak szemében továbbra is szürke zónának számít.

Számomra azonban nem is annyira a SPAC-ok feltámadása az igazán érdekes, hanem az, mit jelent ez a jelenlegi piaci környezetben.

A Special Purpose Acquisition Company (SPAC) lényegében egy üres társaság, amelynek egyetlen célja, hogy egy magántulajdonban lévő vállalatot tőzsdére vigyen. A befektetők pénzt tesznek a „biankó cégbe” azzal az ígérettel, hogy a menedzsment a következő két évben felvásárol vagy egyesít egy ígéretes céget, így teremtve lehetőséget extra hozamra. Ha a határidőig nem jön össze a deal, a pénzt visszakapják a befektetők, az SPAC pedig megszűnik.

Chamath 2022-ben, két sikertelen SPAC-befektetési próbálkozás lezárása után a Fed kamatemelési ciklusát tette felelőssé a kudarcért. Ritka önkritikával ugyanakkor elismerte, hogy korábbi sikereinek jelentős része nemcsak a saját tehetségének, hanem a mesterségesen alacsony hozamkörnyezetnek is köszönhető volt. Ez a környezet kockázatéhes befektetőket terelt olyan ügyletek és értékeltségek felé, amelyek utólag erősen túlzónak bizonyultak.

Biankó csekk, mint befektetés

Manapság kinek van ideje kivárni, hogy egy cég esetleg profitot termeljen és évek múltával nyilvános részvénykibocsátás után elérhetővé váljanak a papírjai? Minden most kell, azonnal. Ez az éhség keltette életre a már-már elfeledett ismerőst: az SPAC-t.

Talán ennek is betudható, hogy Chamath legtöbb befektetése rögös időszakon ment keresztül, és mindössze kettő teljesített kiemelkedően: az MP Materials, egy ritkaföldfém-kitermelő vállalat, amely az Apple-lel való együttműködés hírére nemrég nagyot ugrott, valamint a SoFi Technologies nevű neobank. Nyolc másik befektetése jelenleg még mindig az IPO-ára alatt forog.

Ezért önmagában nem lehet hibáztatni – legalábbis én, mint külső megfigyelő, nem fogom –, hiszen a kockázati tőkebefektetés, aminek a SPAC gyakorlatilag minősül, már a nevéből adódóan kockázatos. Még a későbbi tőkebevonási köröknél is csupán 30–40 százalék a sikeres exit esélye, ennek megfelelően pedig a hozamelvárások is jóval magasabbak.

Az viszont tény, hogy miközben jelentős mennyiségű kisbefektetői tőke égett el, Chamath és cége szponzorként komoly hozamokra tett szert – és a SPAC konstrukciójának sajátosságai miatt rosszindulatúan akár azt is mondhatnánk: mindezt mások kárára (lásd korábbi cikkünk). Alighanem ez a feszültség csapódott le az X közösségében is, amikor a többség az ellen szavazott, hogy a „guru” visszatérjen a piacra. Chamath ennek ellenére „rengeteg Wall Street- és kriptós titán kérésére” mégis kész lenne újra belevágni.

És hogy most miért menne jobban? Ezt ő maga sem tudja: elismeri, hogy legutóbb nem ment fényesen, és a kockázatokat most is látja. Mégis, minden volt, jelenlegi és leendő befektetőjének egyetlen mondattal üzent:

No crying in the casino!

Olvass minden nap a világ történéseiről egy Concorde-os szemüvegén keresztül!

Ha nem szeretnél lemaradni a legjobb írásainkról, iratkozz fel hírlevelünkre és minden héten egyszer elküldjük heti válogatásunkat.

Jelen blogbejegyzés a szerző magánvéleményét tükrözi, amely nem feltétlenül egyezik a Concorde Csoport hivatalos álláspontjával.